Le 25 octobre dernier, la DREAL Auvergne-Rhône-Alpes a organisé avec l'appui du Cerema la première édition des rencontres du comité régional de l'habitat et de l'hébergement (CRHH) d’Auvergne-Rhône-Alpes. La journée, qui a été accueillie dans l'amphithéâtre de la DREAL, visait à:

- revenir sur les effets des précédents dispositifs fiscaux,

- faire un point d’actualité sur le régime en vigueur d’aide à l’investissement locatif, à travers une intervention de la Direction de l'Habitat, de l'Urbanisme et des Paysages (DHUP),

- à dessiner des perspectives au travers d’une table ronde rassemblant des représentants du bureau d'études Adequation, de la Communauté d’Agglomération Porte de l’Isère (CAPI), de l'Union régionale de la fédération des promoteurs immobiliers, de la chambre des notaires du Rhône, ainsi que de l’l’Union Nationale des Propriétaires Immobiliers du Rhône (UNPI).

Retour sur principaux échanges de cette journée.

Contexte et évolution des dispositifs de défiscalisation

Les dispositifs de défiscalisation qui se succèdent depuis les années 80 ont en commun des principes généraux, notamment de favoriser l’investissement locatif des ménages dans le neuf, au moyen d’une réduction de l’impôt sur le revenu des investisseurs étalée sur plusieurs années.

Les dispositifs de défiscalisation qui se succèdent depuis les années 80 ont en commun des principes généraux, notamment de favoriser l’investissement locatif des ménages dans le neuf, au moyen d’une réduction de l’impôt sur le revenu des investisseurs étalée sur plusieurs années.

Il existe cependant un déficit au niveau de l’évaluation de ces dispositifs, notamment parce que les services fiscaux ne sont pas encore organisés pour rendre compte de la production de logements via ces dispositifs. En outre, ce dispositif d’aide fonctionne sous la forme d’un système dit "de guichet ouvert" et ne font pas l’objet d’une programmation.

On estime que ces dispositifs ont permis de produire 1.250.000 logements entre 2000 et 2017, ce qui représente un quart de la construction neuve en France sur cette période.

L’évolution de ces dispositifs depuis 30 ans fait apparaître une forme de tension entre:

- Une logique de développement économique qui vise avant tout à la relance de la construction.

- Une logique des contreparties sociales au bénéfice des locataires (abaissement des plafonds de loyers ou de ressources).

La douzaine de dispositifs de défiscalisation mise en place depuis le début des années 80 est construite sur la modulation de différents paramètres :

- une ouverture plus ou moins importante aux projets portant sur les logements anciens ;

- le choix d’une réduction d’impôt ou d’une diminution du revenu imposable (amortissement) ;

- le taux de l’aide ;

- la durée de l’engagement de location ;

- le profil des locataires éligibles (collatéraux, appartenance ou non au foyer fiscal...) ;

- les abattements sur les revenus locatifs, la prise en compte des intérêts d’emprunts ;

- les plafonds de ressources ;

- les plafonds de loyers (éventuellement modulés en fonction de la surface du logement) ;

- le zonage (éligibilité géographique, modulation des plafonds de loyer et de ressources) ;

- des formes d’éco-conditionnalité.

Critiques de ces dispositifs

Les détracteurs de l’investissement locatif formulent des critiques de différents ordres.

Sur les dépenses publiques :

- Coût pour l’État : 2 milliards d’euros par an environ.

- Ce sont des investissements qui portent sur le temps long (9 ans voire 15 ans via la mobilisation des prolongements optionnels) et ils apparaissent peu contrôlables dans le temps.

- La politique de guichet qui préside au déploiement de cette politique ne permet pas de suivre les effets des dépenses.

Sur les politiques du logement :

- Pas de programmation possible par les pouvoirs publics en raison de cette logique de guichet, donc une politique prenant mal en compte les besoins.

- On a parfois favorisé la construction dans des villes moyennes éloignées des métropoles aux marchés immobiliers atones.

- Le risque locatif est porté par les ménages et plus sur les investisseurs institutionnels, comme c’était le cas encore dans les années 1980.

- Mise en danger des propriétaires, notamment en raison de la mauvaise qualité des projets commercialisés par des organismes spécialisés (les "promoteurs défiscalisateurs").

- Crainte que logements construits pour la location ne deviennent les copropriétés dégradées de demain, notamment dans les copropriétés où plus des ¾ des logements sont construits dans le cadre de l’investissement locatif.

Pour les marchés du logement

- Effets inflationnistes, car les ménages investisseurs ne négocient pas les prix et les techniques de vente des « promoteurs - défiscalisateurs » entraînent des coûts élevés.

- Peu de réelles contreparties sociales, notamment en termes de loyers, compte tenu de plafonds fixés le plus souvent au niveau ou au-dessus du niveau du marché.

Les effets positifs

Des effets positifs sont également mis en avant :

Pour le marché du logement :

- L’investissement locatif défiscalisé constitue l’un des 3 leviers, avec le logement social et les politiques d’accession à la propriété, que les pouvoirs publics ont utilisé en faveur de la construction et qui peuvent expliquer le volume très important de logements neufs observé en France, en comparaison de nos voisins (Allemagne et Royaume-Uni par exemple).

- Ces dispositifs ont permis de maintenir un parc locatif privé important (25 % des résidences principales en région AuRA) et de créer de nouveaux logements dans un contexte économique difficile.

- Dans certaines villes, cette offre supplémentaire de logements locatifs a créé une forme de concurrence avec le parc ancien, qui a conduit les propriétaires des logements dégradés à engager des travaux de rénovation et a entraîné une dynamique de modernisation du parc de centre-ville.

- En raison des servitudes de mixité sociale adoptées dans les documents d’urbanisme, la production de logements sociaux s’adosse aujourd’hui à ces défiscalisations pour une part importante, et celles-ci sont devenues indispensables à l’atteinte des objectifs des collectivités en matière de construction de logements sociaux.

- La production massive de logements locatifs neufs a eu pour conséquence une modération des loyers dans certaines villes (Montpellier, Toulouse, etc.).

Pour l’économie

- Les défiscalisations ont permis le maintien de l’emploi dans le bâtiment (emplois non dé-localisables).

- Elles ont joué un rôle contra-cyclique qui a permis de sauvegarder l’appareil productif lors de la crise de 2008.

- Elles occasionnent des recettes fiscales immédiates importantes alors que la dépense fiscale demeure différée. Cependant les études sérieuses sur le coût global de ces logements pour les pouvoirs publics demeurent rares.

Les effets observés de ces politiques en Région Auvergne-Rhône-Alpes

A la demande de la direction générale de l'aménagement, du logement et de la nature (DGALN), le Cerema a réalisé en 2016 une étude sur les effets des dispositifs en faveur de l’investissement locatif des ménages, sur l’ensemble du territoire national.

Sylvain Guerrini, directeur d’études au Cerema, a présenté les résultats de cette étude qui décrit les effets des dispositifs fiscaux en fonction de leurs caractéristiques, et de l’interaction que produisent ces mesures avec la conjoncture rencontrée.

Cette étude montre que la région Auvergne-Rhône-Alpes (AuRA) est la 3e région de France en termes de production de logements en investissement locatif (9 500 logements environ par an sur la période 1995-2010).

L’investissement locatif en AuRA se situe dans la moyenne nationale quand on rapporte la création de logements au nombre d’habitants de la Région, mais il représente une part dans la construction neuve plus faible qu'au plan national (18,4% contre 20,6 % en moyenne nationale), en raison d’une construction très dynamique par ailleurs.

La région montre une tendance du marché à transformer le parc locatif privé ancien en propriété occupante. Seule la construction neuve vient pallier la baisse du parc locatif privé. Le parc locatif privé aurait donc fortement baissé sans l’investissement locatif (IL) dans la région.

On constate également que l’IL a contribué à renforcer l’offre de logements de milieu de gamme (en nombre de pièces et mètres carrés) et donc à diversifier le parc locatif privé.

Les investisseurs sont géographiquement plus proches de leur bien lorsqu’ils ont acquis une maison que lorsqu’ils possèdent un appartement. Cette observation est valable pour toutes les régions françaises, traduisant la dimension plus patrimoniale de l’achat en individuel.

Pour la région Auvergne-Rhône-Alpes, 70,6% des acheteurs résident la région où se situe leur appartement. Cette part s'élève même à 88,2% s'agissant des acquisitions de maisons. La part des franciliens ne s’élève qu’à 8,5 % des acheteurs de la région, alors qu’ils représentent 18,6 % des achats en France. La région AuRA est ainsi moins prisée par les investisseurs résidant en Île-de-France (IdF) que l’Occitanie ou la Nouvelle Aquitaine. Après les résidents d'Ile-de-France, ce sont les résidents de PACA et Bourgogne-Franche-Comté qui investissent le plus en Auvergne-Rhône-Alpes, dans une logique de proximité qui s’observe pour toutes les régions. Au vu de ces résultats, il semble clair que la région n’a pas été la cible privilégiée des "promoteurs-défiscalisateurs" comme ont pu l’être les régions Occitanie ou Aquitaine.

L'étude démontre également une forte occupation locative après les 9 ans, avec 74,8% des logements IL qui restent à la location au-delà des 9 ans imposés par les dispositifs. Même les logements revendus restent majoritairement en location (55,4%).

Par ailleurs, la vacance des logements IL de la région AuRA est un peu plus faible que la moyenne nationale : 9,2 % contre 9,8 %, et proche de celle de l’ensemble des logements de la région (9,5%).

Enfin, l'outil créé par le Cerema pour le compte de l’Agence Nationale de l'Habitat (ANAH) et de la DGALN permettant d’identifier les copropriétés fragiles montre qu’en 2011 (dernière année disponible), les copropriétés d’AuRA ayant au moins un logement en IL sont moins fragiles que ce qu’on peut observer en moyenne sur le reste du territoire national.

Actualité du sujet : par le bureau de la fiscalité du logement et de l‘aménagement de la DHUP

L’actualité du dispositif Pinel et l’évaluation

Jean Christophe Durand, chef du bureau urbanisme et logement à la DHUP, a présenté les caractéristiques du dispositif actuel d’investissement locatif - à savoir le dispositif dit "Pinel" - et évoqué les pistes de réforme qui sont à l’étude.

Jean Christophe Durand, chef du bureau urbanisme et logement à la DHUP, a présenté les caractéristiques du dispositif actuel d’investissement locatif - à savoir le dispositif dit "Pinel" - et évoqué les pistes de réforme qui sont à l’étude.

Il a notamment abordé les dernières évolutions que le dispositif "Pinel" a connu depuis 2017. La loi de finances 2018 a prolongé de 4 ans ce dispositif, soit jusqu’au 31 décembre 2021. Il est également recentré sur les zones géographiques les plus tendues (A, Abis, B1). Des communes couvertes par les contrats de redynamisation de site de défense (CRSD) demeurent cependant éligibles, dans la mesure où le CRSD est toujours actif. La loi de finances pour 2019 étand le dispositif fiscal aux logements situés dans des zones ayant été couvertes par un contrat de redynamisation de site de défense. L’objectif est de redynamiser ces secteurs, même si cet objectif s’écarte des objectifs initiaux du Pinel. En revanche, les zones B2 et C ne peuvent plus bénéficier de dérogation à compter de 2019[1].

La Commission des Finances du Sénat a introduit le plafonnement des rémunérations des intermédiaires lors de la revente d’un logement ayant bénéficié du dispositif Pinel, mais le décret d’application n’a pas encore été signé.

En matière d’évaluation de ces dispositifs, deux rapports ont été commandés, notamment un sur le zonage qui devait être remis en septembre 2018. Un zonage communal en cinq classes ne paraît pas suffisamment fin pour rendre compte de la diversité des situations locales. Des modulations à la baisse ces loyers avaient été prévues par le dispositif Duflot, mais elles ont été peu utilisées.

En janvier 2018, la Cour des Comptes a adressé un référé au Ministère en charge du logement, soulignant le coût du dispositif Pinel et l’absence d’évaluation de cette politique. Selon la Cour, les effets déclencheurs sur les investisseurs ne sont pas avérés et le contrôle comme l’évaluation du dispositif sont insuffisants.

Deux recommandations ont été faites par la Cour des Comptes : éteindre progressivement le dispositif Pinel et faire revenir progressivement les investisseurs institutionnels dans le domaine de la location de logement. Ceci constitue un revirement par rapport aux politiques adoptées dans les années 1980 et qui ont notamment conduit aux "ventes à la découpe".

La DHUP a répondu en recentrant progressivement le dispositif Pinel sur les secteurs les plus tendus, en menant des travaux d’évaluation encore en cours, et en soutenant le retour des investisseurs institutionnels (caisses de retraites, assureurs, filiale immobilière de la CDC…).

La situation en Auvergne-Rhône-Alpes

Le cabinet Adéquation a présenté la situation régionale. On observe un ralentissement de l’activité de promotion immobilière en 2018, alors que la production de logements est tout juste suffisante aujourd’hui dans la métropole lyonnaise. En raison notamment de la raréfaction du foncier, les prix devraient donc augmenter et le nombre de ventes baisser dans les années à venir.

Le cabinet Adéquation a présenté la situation régionale. On observe un ralentissement de l’activité de promotion immobilière en 2018, alors que la production de logements est tout juste suffisante aujourd’hui dans la métropole lyonnaise. En raison notamment de la raréfaction du foncier, les prix devraient donc augmenter et le nombre de ventes baisser dans les années à venir.

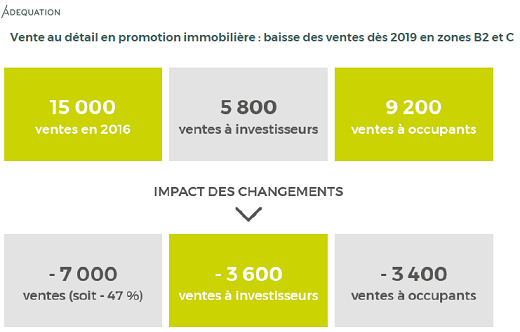

Au niveau national, on estime que le nombre de logements vendus au détail en promotion immobilière passera de 15.000 en 2016 à 8.000 en 2019.

Le nombre de ventes à investisseurs passerait quant à lui de 5.800 en 2016 à 2.200 en 2019. Quant aux ventes à occupants, elles étaient de 9.200 en 2016 et seraient 5.800 en 2019, toujours au niveau national.

D’après le cabinet Adéquation, il y a, parmi les 3 805 communes classées en zone B2 et C en Auvergne-Rhône-Alpes, 17 communes qui sont des pôles de vie importants avec une forte demande locative.

L’investissement locatif des ménages en Auvergne-Rhône-Alpes

L’étude menée par le Cerema montre que l’aire urbaine de Lyon représente 40 % de la production régionale de l’Investissement locatif, avec une forte croissance depuis 2003. Viennent ensuite Grenoble (8% de la production en investissement locatif), Clermont-Ferrand (6,3%) et le Genevois français (5,6%). Aucune autre aire urbaine ne dépasse 5 % de la production régionale.

C’est dans les aires urbaines de taille moyenne, que le poids de l’IL dans le parc locatif privé est le plus important : 26,4% à Mâcon, 24,7% dans le Genevois français, 23,6% à Thonon-les-Bains. A Lyon l’IL représente 20,9% du parc locatif privé.

Le poids de l’IL dans la construction neuve est important : la moyenne de la région AURA est de 18,4% (7,4% des logements individuels, et 29,4% des logements collectifs). Pour l’aire urbaine de Lyon, l’IL représente 27,2% de la construction neuve. Dans les aires urbaines de plus petite taille, cette part est plus importante : l’IL représente 35,2% de la construction neuve à Bellegarde-sur-Valserine, 30,8% au Pouzin, 24% à Nantua…

La vacance des logements locatifs est un indicateur de fragilité souvent étudié. On observe que 9,2% des logements IL sont vacants au niveau régional, et que ce taux est faible dans les aires urbaines les plus importantes. Les vacances de plus d’un an surviennent surtout dans des villes moyennes ou de petite taille (Aubenas, Roanne, Romans), et parfois le taux de vacances est plus élevé en IL qu’en moyenne pour le parc locatif tous produits confondus (Sallanches, Vienne, Bourg-en-Bresse), alors que le parc neuf est oplus attractif que le parc ancien. C’est donc le signe d’une inadaptation de l’offre de logements IL à la demande.

La rotation des logements en IL est proche de la moyenne nationale : en Auvergne-Rhône-Alpes, 28,4% des logements locatifs en IL sont remis en location dans l’année. Pour l’ensemble du parc locatif privé, ce taux est de 27,4%. Logiquement, ce taux est plus faible dans les aires urbaines les plus tendues (Genevois, Annecy, Chambéry, Lyon).

La revente de logements en IL représente 30% des logements en vente (chiffres 2013) : 30, 7 % pour les logements collectifs et 26,8% pour les logements individuels. Ce chiffre est proche de la moyenne nationale.

On observe des différences entre les aires urbaines : des taux de revente au-dessus de la moyenne à Saint-Étienne, Annecy et Lyon, des taux proches de la moyenne pour Clermont-Ferrand et Chambéry, voire Grenoble (28,6 %), et faible pour le Genevois (22,7%).

En matière de loyers, une étude fondée sur les données de l’observatoire local des loyers a été réalisée par le Cerema en 2016. Sur le périmètre de cet observatoire, les loyers laissent apparaître que les loyers plafonds se situent au-dessus de 80 % du niveau des loyers de marché, voire sont supérieurs au marché, et ce malgré les modulations à la baisse effectuées par le Préfet.

Table Ronde : Quelles perspectives pour l’investissement locatif ?

La table ronde a réuni M. Laurent Brossier de l’UNPI du Rhône, M. Thierry Chanceau président de la chambre des notaires du Rhône, M. Laurent Escobar du bureau d'études Adéquation, M. Michel Rival, vice-président de la Communauté d’Agglomération Porte de l’Isère (CAPI), M. Louis Ziz de l'Union régionale de la fédération des promoteurs immobiliers.

La table ronde a réuni M. Laurent Brossier de l’UNPI du Rhône, M. Thierry Chanceau président de la chambre des notaires du Rhône, M. Laurent Escobar du bureau d'études Adéquation, M. Michel Rival, vice-président de la Communauté d’Agglomération Porte de l’Isère (CAPI), M. Louis Ziz de l'Union régionale de la fédération des promoteurs immobiliers.

Michel Rival a tout d’abord souligné le peu de données chiffrées disponibles concernant l’investissement locatif. Le périmètre de la CAPI inclut l’ex-ville nouvelle de l’Isle-d’Abeau qui présente un parc locatif composé 80% de logements sociaux. La vente de logements en défiscalisation est un phénomène ancien sur la CAPI. La vente de logements en accession restait à un niveau bas. En conséquence, des promoteurs ont conduit, au début années 2000, des opérations importantes à destination des investisseurs. Puis ce type d’opération s’est fait plus rare.

La collectivité a aussi entrepris des négociations avec les promoteurs pour organiser les projets de construction neuve. Ces logements ne se sont pas dévalorisés au fil du temps, alors que dans des zones voisines, on a observé que les loyers du neuf avaient rejoint ceux des logements sociaux.

Sur la question des évolutions récentes de l’IL dans la région Auvergne-Rhône-Alpes, Louis Ziz, représentant de l'Union régionale de la fédération des promoteurs immobiliers, a répondu que 2016 et 2017 avaient constitué des années record en termes de volume de ventes, même si la part des investisseurs privés est restée limitée.

Sur la question des évolutions récentes de l’IL dans la région Auvergne-Rhône-Alpes, Louis Ziz, représentant de l'Union régionale de la fédération des promoteurs immobiliers, a répondu que 2016 et 2017 avaient constitué des années record en termes de volume de ventes, même si la part des investisseurs privés est restée limitée.

Aujourd’hui, 55% des ventes sont à destination des investisseurs privés à Lyon, un taux supérieur à la situation observée dans le genevois. En 2018 la situation a évolué : on observe une baisse globale de 20% du volume de ventes sur la métropole lyonnaise et le sillon alpin. Par ailleurs, un petit effet de rattrapage a lieu à Clermont-Ferrand.

Cette baisse du volume de ventes est principalement liée à une absence d’offre, car il existe une réelle difficulté à monter des opérations. L’offre disponible aujourd’hui sur la Métropole de Lyon représente 7 mois de vente, ce qui demeure insuffisant. En fait, on assiste à un tassement du marché en volume par déficit d’offre.

En raison de la rareté du foncier, la situation devient critique pour les opérateurs et on observe une flambée des prix de l’immobilier. Malgré le manque de foncier disponible, les politiques empêchent de trop densifier.

Laurent Escobar du bureau d'études Adéquation précise que l’on compte moins qu’auparavant sur les zones tendues pour maintenir le volume d’activité de promotion immobilière en raison de l’évolution de la conjoncture, et davantage sur les zones moins tendues ; ce sont pourtant celles-ci qui sont touchées aujourd’hui par les restrictions en particulier la limitation du dispositif Pinel aux zones A, B1 et la suppression des dérogations.

Laurent Escobar du bureau d'études Adéquation précise que l’on compte moins qu’auparavant sur les zones tendues pour maintenir le volume d’activité de promotion immobilière en raison de l’évolution de la conjoncture, et davantage sur les zones moins tendues ; ce sont pourtant celles-ci qui sont touchées aujourd’hui par les restrictions en particulier la limitation du dispositif Pinel aux zones A, B1 et la suppression des dérogations.

Il prévient qu’une disruption est à attendre dans les 2-3 ans à venir, et qu’un ralentissement de la promotion immobilière est déjà sensible en 2018.

Les primo investisseurs rencontrent des difficultés à acheter et recourent à la défiscalisation : ils sont aujourd’hui pénalisés, ce qui n’est pas le cas de ceux qui investissent et achètent de l'immobilier tous les ans et sont en déficit structurel.

Laurent Escobar souligne qu’en France, il faut 60.000 logements en promotion pour couvrir les besoins en logements chaque année. Les dispositifs de défiscalisation touchent surtout les primo investisseurs, ce qui représente environ 30.000 logements par an.

La Métropole de Lyon connaît un marché régulé. Mais ailleurs dans la région, on observe un processus de "stop and go" où on construit trop ou pas assez. En effet, les processus nationaux ne sont pas toujours adaptés à la situation locale.

Avec les nouvelles dispositions inscrites en loi de finances 2019, les prévisions pour l'année prochaine en zones B2 et C, sont selon le bureau d'études Adéquation et à l'échelle nationale :

- 7000 ventes de moins en promotion immobilière (il y a eu 15.000 ventes en 2016) ;

- 3600 ventes à investisseurs de moins (pour 5800 en 2016) ;

- 3400 ventes à occupants en moins (9200 en 2016).

Certaines villes de la région Auvergne-Rhône-Alpes en zone C sont déjà en sous-production, et cela va s’accentuer, alors qu’il subsiste des besoins en logement collectif dans ces secteurs. On peut notamment citer à Bourg-en-Bresse, Ambérieu, Oyonnax, Bellegarde.

La question se pose de s’écarter du zonage classique, car ces communes de zones C ne sont pas « non tendues ».

Selon Thierry Chanceau de la chambre des notaires du Rhône, l’année 2018 a été une mauvaise année pour l’investissement locatif, en comparaison des autres types d’investissement. Il y a plusieurs raisons à cela : la transformation de l’ISF n’a pas écarté de l’assiette les biens immobiliers, la "flat-tax" qui ne concerne pas les revenus immobiliers rends les autres types d’investissement plus attractifs pour les ménages aisés.

M. Brossier de l’Union Nationale des Propriétaires Immobiliers du Rhône (UNPI 69) appelle 2018 une "année noire" en matière de promotion immobilière, car la situation fiscale des investisseurs s’est dégradée.

- La CSG a augmenté de 1,7 point, ce qui amène les prélèvements sociaux à un taux de 17,2%, soit l’équivalent d’un mois de loyer.

- Les propriétaires assujettis à l’impôt sur la fortune immobilière (IFI) s’interrogent et pensent à céder leur bien, tandis que les investisseurs hésitent à acheter et pèsent le risque d’être assujettis à l’IFI.

- Le prélèvement à la source aura un impact significatif : la défiscalisation n’est effective qu’un an après la livraison, bien que cela soit corrigé par une avance de 60% de la réduction d’impôts.

De plus, l’instabilité réglementaire crée une incertitude peu propice aux investisseurs, de pouvoir développer une vision à moyen et long terme sur leurs investissements. Aujourd’hui par exemple, réapparaît avec la loi ELAN, un dispositif d’encadrement des loyers…

Selon M. Rival, les mesures fiscales permettent de réguler la production de logements. Le rôle des élus est cependant complexe et souvent contrarié par les mesures prises au niveau national, qui entravent les collectivités dans la réalisation de leurs objectifs.

En ce moment la CAPI développe des opérations mixtes menées par les collectivités avec les promoteurs, mêlant investissement locatif, logement social, acquisition. La CAPI constate la venue sur son territoire de promoteurs qui ne trouvent plus d’opérations à réaliser sur la métropole lyonnaise. Ces nouveaux acteurs déstabilisent la collectivité qui a du mal à maîtriser les projets.

Lors des échanges qui ont suivi la table ronde, la question de la cohérence des dispositifs avec le programme Action Cœur de Ville est posée, car beaucoup de villes en zone B2 et C sont concernées par la revitalisation de leur centre ancien.

Laurent Escobar précise la situation :

- sur les 222 villes qui ont rejoint le programme Action cœur de ville, un tiers seulement souhaitent la construction de logements privés pour renouveler le tissu urbain. Cependant la défiscalisation n’est plus possible sur leur territoire.

- Un autre tiers des 222 villes présente un petit marché de la production immobilière, qui risque de disparaître. Il faut donc du neuf pour parvenir à un certain renouvellement, et que le marché ne s’éteigne pas.

- Le dernier tiers de ces 222 villes n’est pas en capacité de produire du logement neuf locatif, ni même social. Là il faut inventer de nouvelles formes de production (micro-projets ? Multiplication des maîtrises d’ouvrages, utilisation et fonctionnalités multiples des bâtiments…)

Il faut favoriser les projets là où sont les besoins : faut-il délivrer des aides sur les zones tendues ou sur les zones où il est difficile de mener des opérations comme les zones B ou C ? Selon Laurent Escobar, il n’est pas forcément pertinent de concentrer toutes les aides sur zones tendues.

Laurent Escobar évoque une expérimentation menée par la DREAL de Bretagne, qui a été lancée début octobre dans la perspective de mieux contextualiser les aides au logement neuf, de les mettre davantage en phase avec le PLH par exemple. Une piste explorée dans le cadre de cette expérimentation est de développer une logique de zone de projet afin de sortir du zonage national.

Subsiste la question des villes moyennes dont le tissu urbain doit être rénové, mais où le coût de la construction est contraint. Sur ces espaces est-ce qu’on ne devrait pas simplifier les dispositifs et les normes pour que les opérations puissent se faire ?

[1] Dans le cadre d’un dispositif transitoire, restent éligibles les communes agréées en zones B2 et C pour les logements ayant fait l’objet d’un dépôt de demande de permis de construire au plus tard le 31/12/2017 et à la condition que l’acquisition soit réalisée au plus tard le 15/03/2019.